Kredito kortelė dažnai pristatoma kaip modernios ekonomikos simbolis: greitas atsiskaitymas, pirk dabar – mokėk vėliau, įvairūs lojalumo taškai. Ji atrodo paprasta – plastikinė kortelė ar skaitmeninis jos atitikmuo telefone, tačiau už šio patogumo slypi sudėtinga finansinė infrastruktūra, kuri formuoja ne tik individualius finansinius sprendimus, bet ir platesnius socialinius santykius. Tačiau žvelgiant iš kitos perspektyvos, svarbu klausti ne tik kaip tai veikia, bet ir kam tai naudinga, kas prisiima riziką ir kaip ši sistema veikia socialinę nelygybę.

Pagal 2024 m. duomenis, kuriuos skelbia Federalinė Rezervų Sistema, apie 81 % suaugusių JAV gyventojų turi bent vieną kredito kortelę. Kredito kortelės sudaro reikšmingą kasdienių mokėjimų dalį – apie trečdalį visų vartotojų mokėjimų pagal operacijų skaičių. Tai reiškia, kad kortelė – ne tik skolos įrankis, bet ir bazinė mokėjimo infrastruktūra.

Maždaug 46 procentai kreditinių kortelių turėtojų bent kartą per metus nepadengia viso mėnesio balanso ir moka palūkanas. Kita dalis – dažnai aukštesnių pajamų ar stabilesnės finansinės padėties žmonės – kiekvieną mėnesį sumoka visą skolą ir palūkanų nemoka. Šis skirtumas yra esminis, nes jis nubrėžia ribą tarp tų, kuriems kortelė yra patogus atsiskaitymo būdas su papildomomis naudomis, ir tų, kuriems ji tampa brangiu kreditu.

Vieno iš JAV bankų duomenimis, 2024 metais buvo išrašyta 17 milijardų dolerių vėlavimo mokesčių kasdieniams vartotojams. Kai pajamos nestabilios, net kelių dienų vėlavimas tampa mokamu produktu.

Kredito kortelė JAV veikia kaip atnaujinamas kreditas. Bankas nustato limitą (pvz. 2000 dolerių), o vartotojas gali skolintis iki šios ribos. Jei visa suma grąžinama iki nustatyto termino, palūkanos neskaičiuojamos. Tačiau jei sumokama tik dalis, likusi suma apmokestinama metinėmis palūkanomis, kurios pastaraisiais metais dažnai viršija 20 – 25 procentus. Kai kurių parduotuvių ar specializuotų kortelių palūkanos gali būti dar didesnės.

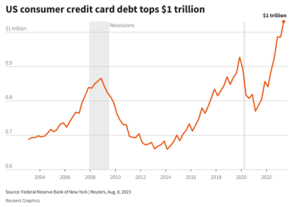

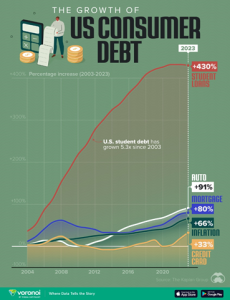

2024 m. bendras kredito kortelių įsiskolinimas tarp JAV vartotojų viršijo 1 trilijoną dolerių, o, remiantis „Consumer Financial Protection Bureau“ ataskaitomis, vien iš palūkanų bankai surinko apie 160 mlrd. JAV dolerių. Tai rodo, kad kredito kortelės yra ne tik pagalbinė finansų sektoriaus dalis, bet viena pagrindinių jo pelno ašių.

2024 m. bendras kredito kortelių įsiskolinimas tarp JAV vartotojų viršijo 1 trilijoną dolerių, o, remiantis „Consumer Financial Protection Bureau“ ataskaitomis, vien iš palūkanų bankai surinko apie 160 mlrd. JAV dolerių. Tai rodo, kad kredito kortelės yra ne tik pagalbinė finansų sektoriaus dalis, bet viena pagrindinių jo pelno ašių.

Dažnai manoma, kad kredito kortelės yra „skurdo spąstai“ ir kad jomis labiausiai naudojasi mažiausių pajamų gyventojai. Duomenys rodo sudėtingesnį vaizdą. Mažiausių pajamų grupės rečiau turi kredito korteles apskritai, tačiau jei jas turi, dažniau nepadengia viso balanso ir moka palūkanas. Tuo tarpu aukštesnių pajamų grupės ne tik dažniau turi korteles, bet ir dažniau atsakingai moka visą sumą laiku, naudojasi įvairiomis lojalumo programomis – kelionių myliomis, verslo klubais, grynųjų pinigų grąža ar kitais privalumais. Taip susiformuoja savotiškas netiesioginis perskirstymas: dalis sistemos pelno ateina iš tų, kurie moka palūkanas ir mokesčius, o dalis naudos grįžta tiems, kurie gali sau leisti laiku sumokėti skolas.

Kredito kortelių sistema JAV glaudžiai susijusi su „credit score“ – kreditingumo balo – institutu. Dažniausiai naudojamas modelis yra FICO sukurtas balas, kuris svyruoja nuo maždaug 300 iki 850. Šis balas apskaičiuojamas remiantis mokėjimų istorija, turimų skolų dydžiu, kredito naudojimo procentu, kredito istorijos trukme ir naujų kredito užklausų skaičiumi. Aukštesnis balas reiškia mažesnes palūkanas ir lengvesnę prieigą prie paskolų, o žemesnis – brangesnį skolinimąsi arba apskritai ribotą prieigą prie finansinių paslaugų. Kai kuriais atvejais kredito balas daro įtaką net būsto nuomai ar darbo galimybėms.

Ši sistema turi struktūrinį aspektą: norint dalyvauti finansinėje ekonomikoje, būtina turėti kredito istoriją, tačiau norint ją susikurti, reikia skolintis. Kredito kortelė tampa vienu pagrindinių įrankių „kurti“ kredito balą. Tai reiškia, kad net ir tie, kurie nenori skolintis vartojimui, dažnai jaučia spaudimą turėti kredito kortelę kaip finansinį „bilietą“ į platesnę ekonominę sistemą.

Galima sakyti kreditinės kortelės tai makroekonominis mechanizmas kuris augina bankų pajamas tada, kai žmonėms „pritrūksta iki algos“. Tačiau su tuo susijusi problema būdinga kapitalistiniam pasauliui – žmonių begalinis noras vartoti, gyventi „ne pagal savo kišenę“.

Kapitalistinėje ekonomikoje vartojimas nėra vien asmeninis pasirinkimas – jis tampa socialine pareiga ir ekonomikos varikliu. Reklama, socialiniai tinklai, influenceriai ir „gyvenimo būdo“ kultūra nuolat kuria jausmą, kad normalu turėti, keliauti, atsinaujinti, leisti sau gyventi patogiai čia ir dabar. Dažnam minimalią algą gaunančiam darbininkui lygiai taip pat svarbu turėti naują telefoną, baltus madingus sportbačius ar naują prabangų automobilį. Reklamos ir visur aplink matomas prabangus gyvenimo būdas paveikia žmogaus valią ir artėjant mėnesio galui neretai priimama daug kvailų sprendimų – vietoj taupymo reikia apsipirkti, nes „juk liko dar šiek tiek pinigų, o kiek dar daug dalykų planuoju įsigyti!“

Net ir tada, kai realios pajamos to neleidžia, žmogus nėra paliekamas „susiveržti diržą“: finansų sistema pasiūlo sprendimą – vartojimo kreditą. Kredito kortelė čia veikia kaip kasdienė technologija, kuri paslepia atotrūkį tarp norų ir pajamų, paversdama jį mėnesine sąskaita su palūkanomis, kurią bus galima sumokėti vos gavus algą per daug apie tai negalvojant.

Būtent dėl to kreditinės kortelės dažnai nėra tik „prabangos“ pirkimų įrankis. JAV duomenys rodo, kad nemaža dalis kortelių turėtojų bent kartą per metus perkelia balansą į kitą mėnesį ir moka palūkanas – tai signalas, kad kortelė naudojama ne vien patogumui, o ir kaip trumpalaikis finansinis amortizatorius.

Kai palūkanos siekia 20–25% ir daugiau, toks amortizatorius tampa brangia paslauga, o finansų sektoriaus pelnas auga būtent iš to, kad žmonėms periodiškai neužtenka iki algos. Šiame kontekste „gyventi ne pagal kišenę“ dažnai reiškia ir atvejus, kai kreditu bandoma palaikyti elementarų gyvenimo lygį aplinkoje, kur būsto, sveikatos, švietimo ir net maisto kainos auga greičiau nei atlyginimai, ir hedonistinį pasirinkimą pirkti šlamštą kurio tau nereikia, kad įtiktum žmonėms, kurių nemėgsti.

Kai palūkanos siekia 20–25% ir daugiau, toks amortizatorius tampa brangia paslauga, o finansų sektoriaus pelnas auga būtent iš to, kad žmonėms periodiškai neužtenka iki algos. Šiame kontekste „gyventi ne pagal kišenę“ dažnai reiškia ir atvejus, kai kreditu bandoma palaikyti elementarų gyvenimo lygį aplinkoje, kur būsto, sveikatos, švietimo ir net maisto kainos auga greičiau nei atlyginimai, ir hedonistinį pasirinkimą pirkti šlamštą kurio tau nereikia, kad įtiktum žmonėms, kurių nemėgsti.

Kredito korteles galima vadinti mokėjimo infrastruktūra. Skaitmeninė prekyba, prenumeratos, kelionių rezervacijos ir daugelis kitų paslaugų pritaikytos būtent atsiskaitymams kredito kortele – taip užtikrinamas mokėjimo tęstinumas, nes debeto kortelėje pasibaigus likučiui internetinės prenumeratos nebeprasitęsia, o kreditine kortele galima giliai važiuoti į minusą finansuojant įvairiausias prenumeratos pobūdžio išlaidas.

Kredito kortelės dažnai priimamos kaip patikimas užstatas – užsienyje nuomojantis automobilį dažnai prašoma palikti užstatą naudojant būtent ne įprastą debetinę, bet kreditinę kortelę. Tokiu atveju padarius žalą ar gavus baudų nuomininkas užtikrina, jog galės iš kliento lengviau atsiimti pinigus.

Be to, prekybininkai moka mokesčius už kortelių priėmimą, o šie mokesčiai dažnai įskaičiuojami į prekių kainas. Kadangi kainos retai diferencijuojamos pagal atsiskaitymo būdą, net ir tie, kurie atsiskaito grynaisiais ar debeto kortelėmis, netiesiogiai dalyvauja finansuojant šią sistemą. Tuo pat metu lojalumo programos labiau pasiekiamos tiems, kurie turi aukštesnius kredito limitus ir gali išvengti palūkanų.

Lyginant su Europa, situacija turi panašumų ir skirtumų. Europos Centrinio Banko duomenimis, kortelės sudaro daugiau nei pusę visų negrynųjų mokėjimų euro zonoje pagal operacijų skaičių. Tačiau daugelyje ES šalių debeto kortelės istoriškai yra stipresnės nei kredito, o atnaujinamo kredito modelis nėra toks masinis kaip JAV.

Pavyzdžiui Lietuvoje kredito kortelės nėra tokia svarbi kasdienio atsiskaitymo priemonė. Daugumai žmonių bankinė kortelė visų pirma reiškia debeto kortelę, o kreditavimas dažniau atliekamas per vartojimo ar greitąsias paskolas. Pagal Lietuvos banko mokėjimų statistiką, 2025 metais Lietuvoje paslaugas teikiantys bankai buvo išleidę kiek daugiau nei 1 mln. kredito kortelių (įskaitant virtualias).

Pavyzdžiui Lietuvoje kredito kortelės nėra tokia svarbi kasdienio atsiskaitymo priemonė. Daugumai žmonių bankinė kortelė visų pirma reiškia debeto kortelę, o kreditavimas dažniau atliekamas per vartojimo ar greitąsias paskolas. Pagal Lietuvos banko mokėjimų statistiką, 2025 metais Lietuvoje paslaugas teikiantys bankai buvo išleidę kiek daugiau nei 1 mln. kredito kortelių (įskaitant virtualias).

Tuo tarpų debeto kortelių banko sąskaitų Lietuvoje turime virš 100 mln. – toks neįtikėtinas skaičius apima ne tik daugelio žmonių turimas kelias banko sąskaitas, bet ir virtualias „Revolut“ sąskaitas, verslų, paslaugų teikėjų korteles (kurias išduoda ne tik Lietuvos piliečiams) ir pan.

Vertinant, kiek lietuviai naudoja kredito korteles, svarbu neapsiriboti vien išduotų kortelių skaičiumi – Lietuvos bankas reguliariai pateikia kiekvieno ketvirčio duomenis, iš kurių matoma didėjanti tendencija turėti kredito korteles, bet dažniausiai ne todėl, kad žmonėms norisi skolintis, tačiau dėl didesnių galimybių atsiskaitant užsienyje.

Greitoms paskoloms Lietuvoje labiau paplitę greitieji kreditai, galintys suteikti pačias įvairiausias paskolas su įvairiausiomis palūkanomis – nuo būsto įsigijimo iki greitojo kredito norint nueiti į restoraną kai iki algos pervedimo liko kelios dienos, o pinigų sąskaitoje nebeliko. Apie greitųjų kreditų populiarumą byloja gausybė greito kredito teikėjų ir nuolat girdimos reklamos apie „atsakingą pasirinkimą iš ko skolintis“.

Greitoms paskoloms Lietuvoje labiau paplitę greitieji kreditai, galintys suteikti pačias įvairiausias paskolas su įvairiausiomis palūkanomis – nuo būsto įsigijimo iki greitojo kredito norint nueiti į restoraną kai iki algos pervedimo liko kelios dienos, o pinigų sąskaitoje nebeliko. Apie greitųjų kreditų populiarumą byloja gausybė greito kredito teikėjų ir nuolat girdimos reklamos apie „atsakingą pasirinkimą iš ko skolintis“.

Rusijoje mokėjimo kortelių statistiką skelbia Centrinis Rusijos Bankas: ten kortelių naudojimas plačiai paplitęs, tačiau kredito kortelių rinka stipriai priklauso nuo bendrų palūkanų normų ir makroekonominių svyravimų, jų naudojimas šiuo metu sumažėjęs dėl finansinio nestabilumo, kurį sukėlė Rusijos bankų atjungimas nuo SWIFT sistemos bei todėl, kad rusiškų kortelių atsiskaitymui dažnai nepriima užsienio prekybininkai. Tačiau tai nereiškia, jog Rusijoje žmonės gyvena kitaip – kaip ir kiekvienoje kapitalistinėje valstybėje gausus pasirinkimas įvairių skolinimo su palūkanomis metodų.

Apibendrindami galime teigti, kad kredito kortelė yra daugiau nei finansinis patogumas. Tai institucinė sistema, kuri jungia vartojimą, kreditavimą, duomenų rinkimą ir socialinį reitingavimą. Ji suteikia lankstumo, leidžia amortizuoti trumpalaikius pajamų svyravimus ir skatina vartojimą. Tačiau tuo pat metu ji kuria brangios skolos ciklus, skirsto vartotojus pagal kredito balą ir generuoja didelius finansų sektoriaus pelnus.

Kredito kortelė yra viena iš pagrindinių šiuolaikinio finansinio kapitalizmo kasdienybės formų, per kurią ekonominė galia veikia tiesiogiai, per mėnesinę sąskaitą. Tai įrankis, kuris naudojamas atsakingai gali praversti kelionėse ar kasdieniame gyvenime, tačiau gali įpratinti prie dažno ir neatsakingo skolinimosi.

Tomas Vilkauskas